Bancassurance: crollo della raccolta vita nel 2023

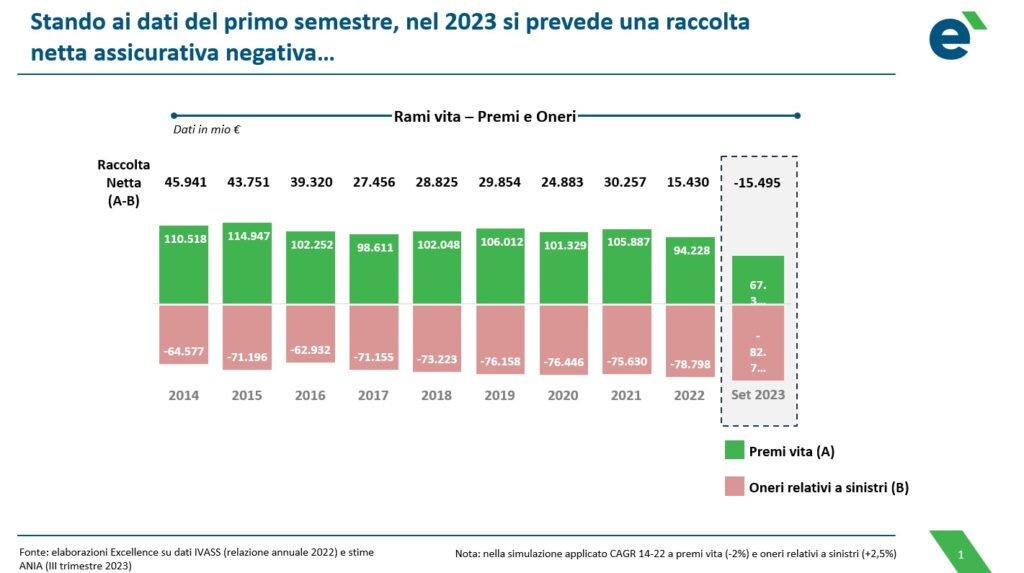

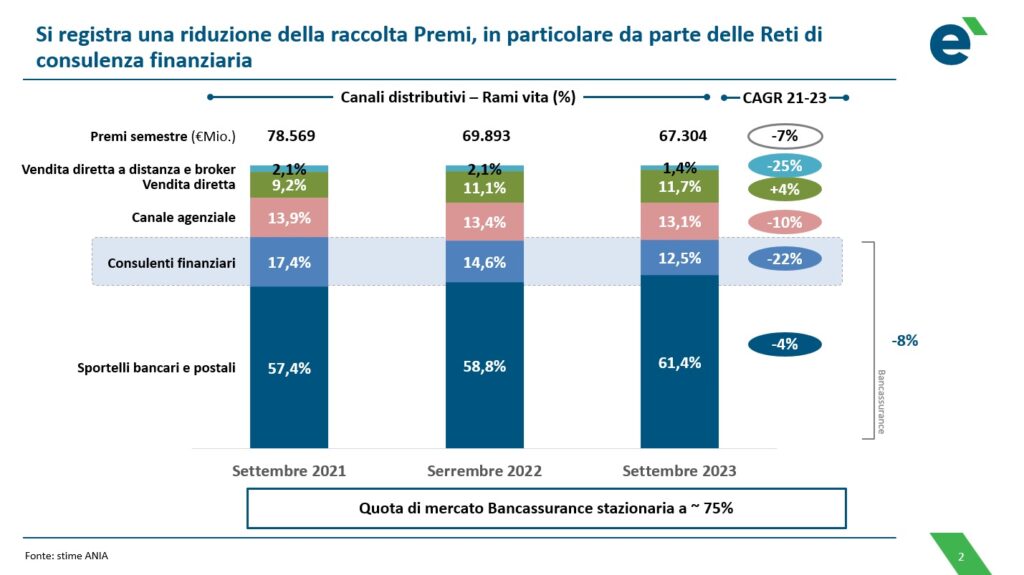

L’anno 2023 sarà ricordato anche come l’annus horribilis delle polizze vita, con la raccolta netta che per la prima volta da 20 anni potrebbe essere negativa, dai circa +15 mld di raccolta netta del 2022 a settembre 2023 si scende infatti a -15 mld di euro, vuoi per il rialzo dei tassi attuato dalla Bce vuoi per il caso Eurovita. A determinare questo risultato hanno concorso sia l’anomalo incremento dei riscatti dei prodotti vita registrato nel 2023, sia la riduzione della raccolta premi, di cui a settembre 2023 soffrivano in particolare le banche reti di consulenti finanziari (-22% la riduzione di raccolta tra settembre 21 e settembre 23, rispetto a -10% del canale agenziale e -4% degli sportelli bancari e postali). E tra le reti a pagare di più potrebbero essere le meno esposte verso il business assicurativo, ovvero quelle con portafoglio assicurativo medio per consulente inferiore a 5 mni di Euro (Zurich Bank, BNL Life Banker, CheBanca!, Widiba, - 121% la raccolta netta assicurativa a set. 2023 rispetto al risultato registrato nell’anno 2022), seguite dalle reti con portafoglio assicurativo medio per consulente tra 5 e 10 mni di Euro (Fideuram, Fineco, Mediolanum ed Credem Euromobiliare, - 110%) e dalle reti con portafoglio assicurativo medio per consulente superiore a 10 mni di Euro (Banca Generali e Allianz Bank, -89%). Ad affermarlo è uno studio di Excellence Consulting.

Secondo la ricerca della società di consulenza milanese, realizzata sulla base di una elaborazione su dati ASSORETI, IVASS e ANIA 2023, la raccolta netta assicurativa complessiva in Italia è stata di 30,3 mld nel 2021, scesa a 15,4 mld nel 2022, per toccare il segno meno (-15,5 mld) nel terzo trimestre del 2023. La raccolta premi totale cala dai 105,9 mld (2021) a 94,2 mld (2022) a 67,3 mld (set. 2023). A risentirne maggiormente sono le reti dei consulenti finanziari la cui raccolta premi si abbassa dal 17,4% del totale del mercato (set. 2021) al 14,6% (set. 2022) al 12,5% (set. 2023), riduzione media annua del -22% set. 2021/set. 2023. Risultato meno ingente per il canale agenziale (rispettivamente: 13,9%, 13,4%, 13,1%, riduzione -10% set. 2021/set. 2023) e gli sportelli bancari e postali (57,4%, 58,8%, 61,4%, riduzione del -4% set. 2021/set. 2023). Per completezza va ricordato che la vendita diretta e quella dei broker rispetto al totale rappresenta l’11,3% (set. 2021), il 13,2% (set. 2022) e il 13,1% (set. 2023) della raccolta premi.

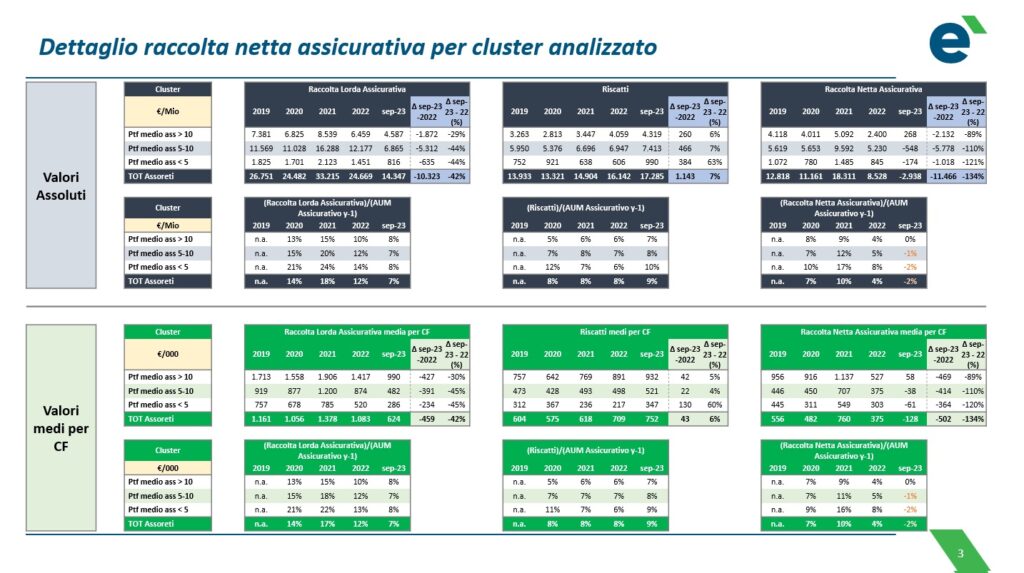

Nel dettaglio delle performance delle singole banche reti, Excellence Consulting ha raggruppato gli intermediari per cluster a seconda del portafoglio assicurativo medio per consulente: “cluster 1” (portafoglio maggiore di 10 mln, Banca Generali e Allianz Bank), “cluster 2” (portafoglio da 5 a 10 mln, Fideuram, Fineco, Mediolanum, Credem Euromobiliare), “cluster 3” (portafoglio inferiore a 5 mln, Zurich Bank, BNL Life Banker, CheBanca!, Widiba). A settembre 2023 rispetto a tutto l’anno 2022 la riduzione della raccolta netta assicurativa del “cluster 3” vale -1 mld (-121%), quella del “cluster 2” -5,8 mld (-110%), quella del “cluster 1” -2,1 mld (-89%). Nello stesso periodo la raccolta lorda assicurativa del “cluster 3” si sgonfia di -0,6 mld (-44%), quella del “cluster 2” di -5,3 mld (-44%), mentre quella del “cluster 1” di -1,9 mld (-29%). I riscatti invece per il “cluster 3” sono aumentati di 384 mln (+63%), quelli del “cluster 2” di 466 mln (+7%), infine quelli del “cluster 1” di 260 mln (+6%).

“Il tema della corsa ai riscatti delle polizze vita – afferma Maurizio Primanni, ceo di Excellence Consulting – è stato tra i più dibattuti nel 2023, complice anche il caso Eurovita, risolto grazie al lavoro dell’IVASS e alla disponibilità, oltre delle banche distributrici del network ex Eurovita, anche delle grandi compagnie del nostro Paese (Allianz, Generali, Intesa Vita, Poste Vita, Unipol) che hanno dato vita alla newco Cronos Vita, la quale ha rilevato il portafoglio ex Eurovita. A pesare sul risultato di raccolta netta 2023 è stato anche un calo importante della raccolta lorda premi dovuto ai ripetuti rialzi dei tassi della Bce e alla conseguente preferenza dei clienti verso i titoli di Stato. Siamo andati a vedere perché l’anno nero delle polizze vita ha avuto conseguenze negative sulla raccolta lorda maggiormente evidenti sulle banche reti di consulenti finanziari. La ragione per cui tra esse a subirne i danni maggiori al momento sono quelle con portafoglio assicurativo medio per consulente finanziario più basso è che nel business assicurativo a fare la differenza sono la conoscenza e l’esperienza che i consulenti hanno di prodotti con un livello di complessità mediamente elevata. Da qui scaturiscono anche conseguenti considerazioni circa l’importanza di investire su competenze dei consulenti e strumenti di consulenza assicurativa per sfruttare le opportunità di sviluppo della bancassurance vita e danni che il nostro Paese offre.”

Moondo

https://moondo.info/bancassurance-crollo-della-raccolta-vita-nel-2023/?utm_source=Blogger

Commenti

Posta un commento