Nasce il Gruppo Bancario Cooperativo: opportunità e rischi

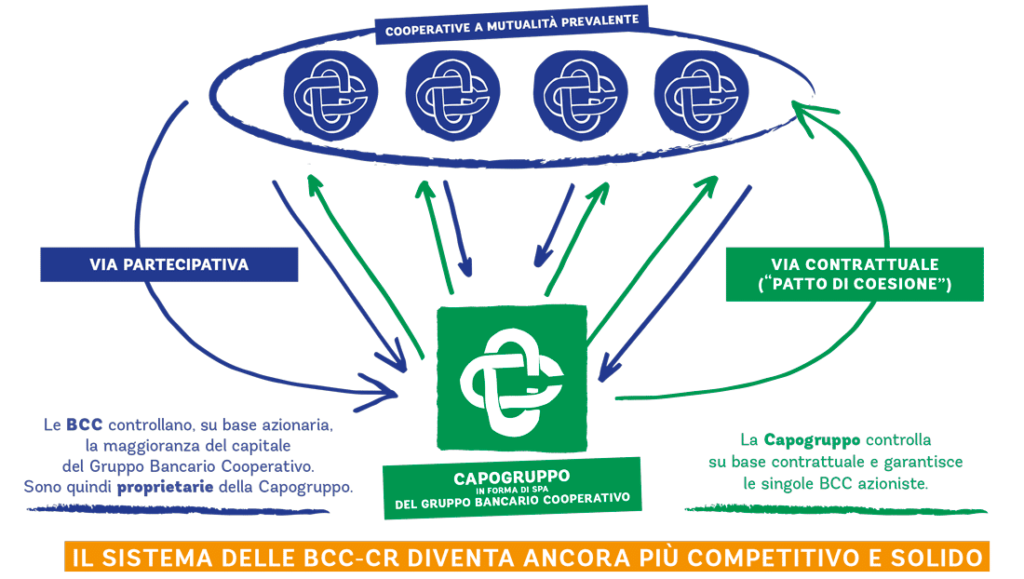

Con l’adesione ad ICCREA della più importante delle banche di credito cooperativo, quella di Roma, è nato ieri il quarto gruppo bancario del nostro Paese: il Gruppo Bancario Cooperativo.

Una adesione forzosa delle banche di credito cooperativo, presentata dalle autorità monetarie come una dura necessità per superare la "piccola banca" antieconomica per gli alti costi di esercizio e piena di insidie clientelari per avere invece realtà economiche di maggiori dimensioni ed in grado di mantenere in equilibrio il gruppo integrato.

Sembra una grande conquista, ed è al tempo stesso una novità, ma piena di implicazioni pericolose, prima tra tutte quella di svincolare la banca dal territorio facendole perdere la caratteristica di centro gravitazionale dell'economia locale.

Ma il punto più delicato è il pericolo che banche gestite con ogni oculatezza, come la BCC di Roma, siano chiamate a riparare i danni di cattive gestioni di cattivi amministratori, non sempre in buona fede.

C’è poi la questione delle future direttive sul credito che potrebbero portare, nella loro generalizzazione, ad una politica creditizia che non tenga in alcun conto delle peculiarità produttive locali o di specifici settori produttivi: penso ai territori agricoli che hanno esigenze ben diverse, ad esempio, di un distretto industriale dove la liquidità monetaria è chiaramente maggiore.

In questo determinato momento storico, caratterizzato da grandi cambiamenti ambientali, tecnologici e normativi, le Banche devono supportare la Piccola Impresa, spina dorsale dell’Italia produttiva, nella creazione di nuove competenze digitali al fine di sviluppare una visione strategica di marketing territoriale adeguata alle esigenze locali. In un contesto di forte discontinuità tecnologica (digital, esplosione dei social, blockchain/cryptovalute, big data,..), intere ‘industries’ sono stati ‘rivoluzionate’ e numerosi attori ‘dominanti’ (es. Nokia, Motorola, Valtur, BlockBuster,..) sono scomparsi per l’incapacità di anticipare e gestire il cambiamento.

Anche le istituzioni finanziarie debbono velocemente diversificare i modelli di business per proteggere le loro quote di mercato da startup innovative cd ‘fintech’ (come Boon, N26, Revolut, Oval,..) e giganti digitali (come Amazon, Alipay, Apple, Facebook, Google). In tutto questo si inserisce un forte cambiamento normativo, che trova nella PSD2 la punta dell'iceberg (direttiva UE in vigore da settembre 2019), che consente anche ad attori non-bancari ‘terzi’ di accedere ai (e disporre pagamenti dai) conti correnti, crea ulteriori spazi di ‘disintermediazione bancaria’ e forti interessi da parte di nuovi entranti e ‘giganti digitali’.

Il nuovo Gruppo bancario Cooperativo insieme alle 142 BCC aderenti, dovrà attuare un significativo percorso di innovazione delle stesse BCC e dei loro servizi/prodotti nell’ottica di una banca aperta in grado di differenziare la propria offerta. Adottare una strategia digitale significa:

- Creazione di una Banca Digitale con clienti attestati su ABI/CAB delle singole BCC ma con una regia e value proposition centralizzata a livello nazionale, in modo da aggredire un segmento del tutto scoperto dalle BCC. Dalle ultime analisi si conferma la complementarietà dei due canali fisico e digitale: offrire un’esperienza multicanale e incentrata sull’innovazione rappresenta un fattore chiave di fidelizzazione e sviluppo della clientela per le banche.

- Piattaforma di collocamento che abiliti la singola BCC a poter vendere online i propri prodotti. La piattaforma dovrà avere un modello operativo autoconsistenze, gestito centralmente per le singole BCC per: Servizi di Conto Corrente, Carte, Assicurazioni e Prestiti (ovvero digitalizzazione del modello di proposition degli attuali prodotti delle BCC)

- Home Banking lato Corporate anche per le PMI (segmento con margine elevati rispetto al retail e meno aggredibile (al momento) dal mondo fintech. Disegnare nuovo Home Banking lato Corporate integrabile con applicativi esterni al mondo bancario come i gestionali delle imprese. Importante garantire dei VAS (servizi a valore aggiunto) al sistema imprese come rateizzazione fatture, firme congiunte, fatturazione elettronica, carte per dipendenti e garantire dei servizi digitali (erogate già da diverso tempo da altri istituti bancari) come piattaforme di equity crowdfunding, cessioni dei crediti pro solvendo o pro soluto, richiesta fido, ecc.

- Innovation LAB come sta già avvenendo per i maggiori player del settore bancario (vedi Innovation Center di Intesa San Paolo o UniCredit Start Lab) con i seguenti obiettivi:

- Creazione di un unico punto di innovazione (interna ed esterna) del Credito Cooperativo con forte contaminazione dal mondo esterno.

- Realizzare prototipi e nuovi prodotti e servizi in collaborazione con determinate startup, nei diversi settori.

- Programma di supporto per le aziende nell’implementazione di processi digitali.

- Garantire un ritorno finanziario dell’investimento operando in settori contigui (attraverso fondi e investimenti diretti).

- Creare un’offerta alternativa di investimenti.

Nell’ultima legge di bilancio sono state approvate importanti deduzioni fiscali per investimenti nel capitale di rischio delle startup innovative. Esempio di best practice è il fondo di ISP “NEVA FINVENTURES, fondo di Corporate Venture Capital dedicato a StartUp Fintec. Obiettivo del fondo: investire, in ambito Fintech, su realtà innovative sinergiche con le business unit del Gruppo o con nuovi business model.

Moondo

https://moondo.info/nasce-il-gruppo-bancario-cooperativo-opportunita-e-rischi/

Commenti

Posta un commento